大家关心的7月会议开了,这个会是对下半年政策方向的定调,主要内容总结成以下几点:

3,针对房地产现在的情况调整优化地产政策(房住不炒不谈了,并且要优化);

7,推动数字经济与先进制造业、现代服务业深度融合(现在再谈更像是利好出尽);

关注点熊猫都给大家备注出来了,消费、货币、房地产、地方债、平台经济、就业、资本市场、汇率,几乎所有的热点问题全都谈到了,直面问题是好事,但全都谈到了,嗯...就谈到了。

如果先抛开疗效不说,这次会议已经可以算政策底并且将正式开启转向,但政策底并不意味着市场底,所以股民们还得继续熬...

翻了下推文记录,去年熊猫在4月初有发文说政策底,跟着4月末上证指数触底2863点后开启反弹,今年希望不要等太久,另外明年不想再提这三个字了...

市场今天很不给“棚改2.0”面子,建材行业跳空高开后直线暴跌,前期也没怎么涨就开始玩利好出尽是利空,或者是因为市场也不相信还能再改出花来,趁着利好拉高赶紧出货?

投资A股真的太烧脑了,不是我预判你的预判就是你预判了我对你的预判...有没有短线大佬说说明天又应该怎么预判?

今天两市成交量只剩6600亿元,排名今年倒数第三,前两个是1月18日的6361亿元和2月6日的5696亿元。

全球股市都在创新高,只要我们一直在跌麻,如果真的要重视资本市场,臣倒有一记简单实用且有特效。

那就是行情不好的时候尽量尽量少发新股,并且鼓励回购和分红,好好学学人家美股是怎么管理资本市场的,整天搞出一堆离婚也不利于和谐。

wind数据,去年纳指跌了33.10%,美股一共只有345家企业IPO上市,募资总额481.2万美元,对比2021年是1557亿美元,股市不好IPO募资规模直接跟着暴跌70%。

另外还有个不确定是否靠谱的数据,2022年美股总回购1.26万亿美元,个股分红总额7780亿美元,这个数据反映的是寒冬之下企业抓紧机会通过回购和分红回报投资者。

反过来再看我们,明天华虹半导体正式登陆A股科创板,熊猫查了下在港股的总股本是13.08亿股,流通股也是13.08亿股,也就是说,回我们大A发行的212.03亿元全都是增发...

增发就算了,反正之前中芯国际也是这么玩的,只是这个增发规模都已经接近港股现在市值就有点过分了。

接着进入今天的打新内容,新股研究熊猫从2021年开始至今,虽然准确率较高但确实也无法保证一定准确,因此也将自己分析的思路提供给到大家,大家可以结合自己的风险偏好做二次决策。

新股分析主要围绕以下四个核心要素展开,分别是可比行业和企业、发行情况、历史业绩、市场情绪,具体分析应用详见正文。

全称“深圳民爆光电股份有限公司”,主营业务为LED照明产品的研发、设计、制造、销售及服务。

民爆光电专注于服务境外区域性品牌商和工程商,并为客户提供商业照明和工业照明领域的ODM产品,销售范围覆盖大洋洲、欧洲、日本、北美洲等境外主要发达国家和地区市场以及国内市场。

合作的品牌客户包括:远藤照明、岩崎电气、美国科锐、蓝格赛、盖维斯以及欧普照明等境内外知名企业。

公司生产LED照明灯具,应用领域主要是在商业照明和工业照明市场,情况如下:

公司商业照明和工业照明的主要照明灯具产品类型、产品展示、技术参数及 用途情况列示如下:

对应行业为电气机械和器材制造业,可比上市企业分别为光莆股份(300632)、立达信(605365)、阳光照明(600261)。

企业由国信证券主承销,新发行市值13.36元,发行后总市值53.43亿元,发行价格51.05元,发行市盈率25.16,PE-TTM21.06x,顶格申购需要6.5万元市值。

扣除非经常性损益后归属母公司股东的净利润预计为8,200.00万元至9,200.00万元,较上年同期变动-21.48%至-11.90%。

2020-2022年营收和利润增长都不错,不过2021年和2022年营收和利润增长是错位的,然后到2023年利润增速均大幅回落。

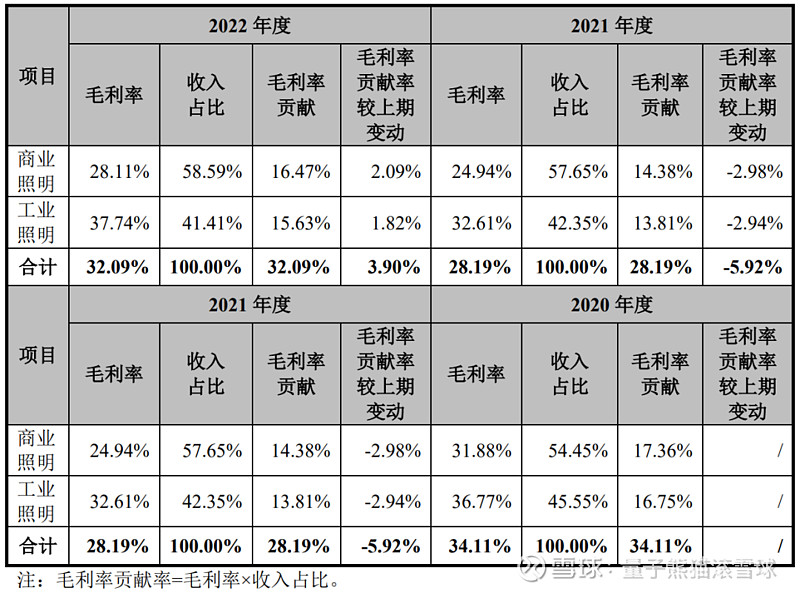

具体毛利率方面,2020年到2022年主营业务毛利率分别为34.11%、28.19%和32.09%,毛利率波动下滑。

跟同业对比来看,处于头部水平,参考招股说明书解释主要由于业务模式和经营特点的差异造成的。

从发行情况看,创业板发行,发行单价略高(以后超过50的都算略高),发行市盈率偏高,PE-TTM偏高。

全称“华虹半导体有限公司”,主营业务为8英寸及12英寸晶圆的特色工艺代工服务。

公司立足于先进“特色IC+功率器件”的战略目标, 以拓展特色工艺技术为基础,提供包括嵌入式/独立式非易失性存储器、功率器件、模拟与电源管理、逻辑与射频等多元化特色工艺平台的晶圆代工及配套服务。

根据TrendForce的公布数据,在嵌入式非易失性存储器领域,公司是全球最大的智能卡IC制造代工企业以及国内最大的MCU制造代工企业;

在功率器件领域,公司是全球产能排名第一的功率器件晶圆代工企业,也是唯一一家同时具备8英寸以及12英寸功率器件代工能力的企业。

公司目前有三座8英寸晶圆厂和一座12英寸晶圆厂,根据IC Insights发布的2021年度全球晶圆代工企业的营业收入排名数据,华虹半导居第六位, 也是中国大陆最大的专注特色工艺的晶圆代工企业。

在半导体晶圆代工行业内,特色工艺是指以拓展摩尔定律为指导,不完全依 赖缩小晶体管特征尺寸(以下简称“线宽”),通过聚焦新材料、新结构、新器件 的研发创新与运用,并强调特色IP定制能力和技术品类多元性的半导体晶圆制造工艺,主要包括嵌入式/独立式非易失性存储器、功率器件、模拟与电源管理、传感器等工艺平台。

公司在0.35µm至90nm工艺节点的8英寸晶圆代工平台,以及90nm到55nm工艺节点的12英寸晶圆代工平台上, 覆盖了上述嵌入式/独立式非易失性存储器、功率器件、模拟与电源管理、传感器等各类工艺平台产品的晶圆代工服务,是行业内特色工艺平台覆盖最全面的企业。

公司各特色工艺平台的代工产品可广泛应用于新能源汽车、工业智造、新一 代移动通讯、物联网、消费电子等领域,具体情况如下:

主要业务是晶元代工,跟台积电还有中芯国际最大的区别是这个主要是特色工艺的晶元加工,比如以前聊过的存储芯片的堆叠技术就属于特色工艺,因此华虹半导体的主要制造领域也是在存储芯片、功率器件还有MCU这类技术含量相对弱一点的领域,而台积电和中芯国际主要以高性能的高端芯片为主,因此也更追求小制程。

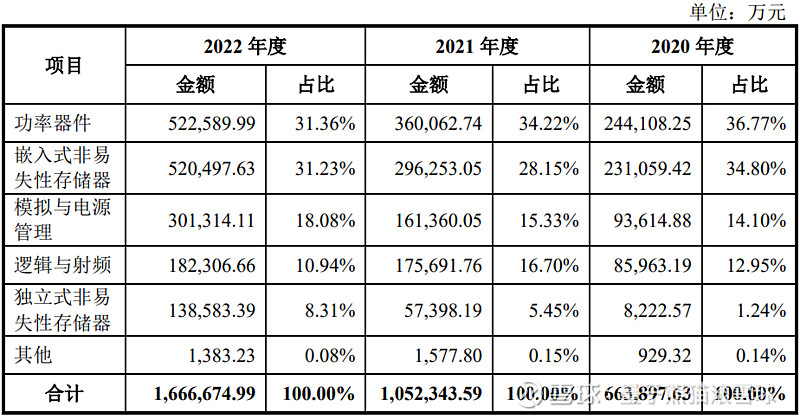

具体营收方面,主要营收主要来源于功率器件和嵌入式非易失性存储器,合计营收占比超过60%。

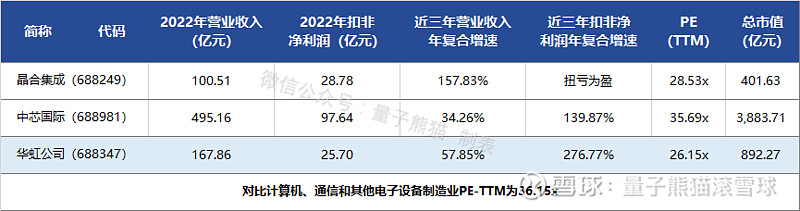

对应行业为计算机、通信和其他电子设备制造业,可比上市企业分别为中芯国际(688981)、晶合集成(688249)。

企业由国泰君安、海通证券中信证券中金公司东方证券、国开证券联席主承销,新发行市值212.03亿元,发行后总市值892.27亿元,发行价格52.00元,发行市盈率34.71,PE-TTM26.15x,顶格申购需要40.5万元市值。

扣除非经常性损益后的归属于母公司所有者权益的净利润区间约11.50亿元至16.50亿元,同比增长2.93%至47.69%。

2020-2022年,营收增速很高,利润更是爆发式增长,然后到2023年上半年营收和利润继续增长不过增速有较大回落。

具体毛利率方面,2020年到2022年主营业务毛利率分别为17.60%、27.59%和35.59%,毛利率逐年大幅提升。

参考招股说明书解释,主要因为公司通过优化产 品组合、提升产品价格,同时12寸晶元的产销规模的快速增长,规模效应显现使得单位成本持续快速下降。

从公司基本面看,行业概念很高,业绩以往表现很好,但是近期较弱,不过这业绩主要也是受到半导体周期影响,只要周期回来了,按照这货的概念和位置,业绩是肯定不会差的。

从发行情况看,科创板发行,发行单价略高,发行市盈率偏高,PE-TTM偏高。

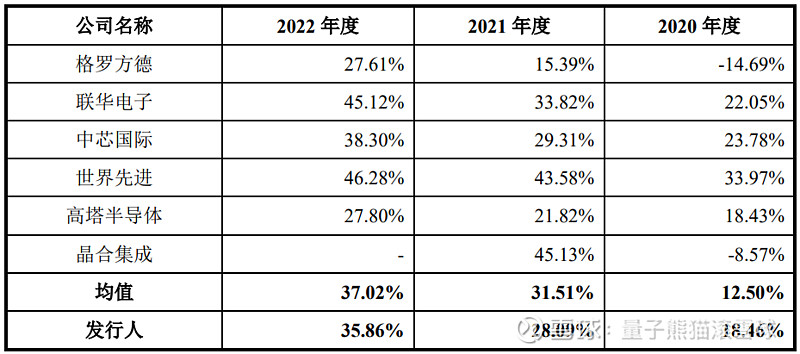

最后汇总如下,这货大家肯定很纠结,我们拿中芯国际算一下A/H溢价率对比看:

这种票要是在美股铁定破发到头破血流,但这是在A股...当年中芯国际可是暴涨超过200%…

一个卖灯的为什么叫民爆光电?还50多元的申购价!谁给他的勇气啊?果断放弃!

不申购,当时,中芯国际港股是拉到40块,他发行价27块,现在华虹H股才24块

这个溢价,能申购科创板的还不如直接买港股,安全得多!科创板开价太狠了,杀鸡取卵

第一条:原始大股东在公司分红未超过募资额时不得减持,符合条件时减持要缴纳高额税负,并专项充实社保。第二条:新上市公司上市市盈率不得超过三年利润平均额的十倍,充分让利于广大散户。特殊行业,按实际情况分别对待。第三条:上市公司散播虚假信息,狂言乱语,引起股价波动的,必须赔偿股民损失。…

#雪球星计划# #打新必备攻略# #量子熊猫#大家好,我是量子熊猫。大家关心的7月会议开了,这个会是对下半年政策方向的定调,主要内容总结成以下几点:1,要提振消费,特别是汽车、电子产品、家居等大宗消费 (直接点名了) ;2,继续实施积极财政和稳健货币 (跟4月基本没变) ...