时间: 2023-12-06 11:15:29 | 作者: 景观亮化产品

原标题:民爆光电闯关创业板:原材料成本占经营成本比例比较高,三年均达80.88%

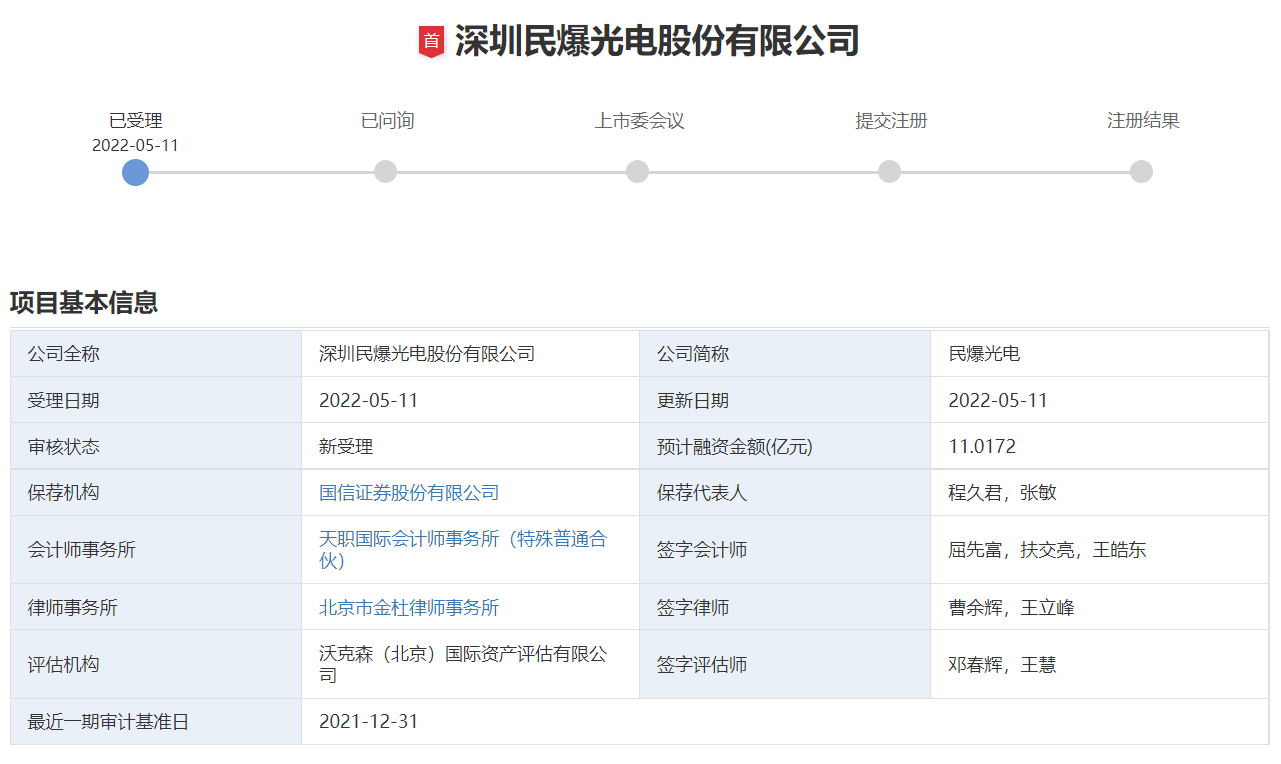

5月19日,资本邦了解到,深圳民爆 有限公司(以下简称“民爆光电”)IPO已获深交所受理,此次发行上市保荐机构是 股份有限公司。

民爆光电是一家专注于绿色照明业务领域的高新技术企业,主要是做LED照明产品的研发、设计、制造、销售及服务,致力于成为行业内一流的绿色照明产品制造商。成立十余年来,民爆光电始终专注于服务境外区域性品牌商和工程商,并为客户提供商业照明和工业照明领域的ODM产品。

公司始终立足于成为境外区域性品牌商、工程商客户稳定可靠的产品供应商,以销售为主导,以产品研发驱动销售,针对客户小批量、多批次、差异化的产品需求特点,为客户提供灯具外观定制化设计、照明光效设计、应用功能集成等服务,并开发符合客户个性化需求的产品。

2019年至2021年,民爆光电实现分别为10.82亿元、10.59亿元、14.97亿元;同期实现归属于母企业所有者的分别为2.02亿元、1.77亿元、1.70亿元。

民爆光电本次拟募集不超过2,617.00万股,募集资金为11.0172亿元,扣除发行费用后的净额将用于LED灯具自动化扩产项目、总部大楼及研发中心建设项目、补充流动资金项目。

截至本签署日,直接持有公司5%以上股份的主要股东为谢祖华和立勤投资。公司、为谢祖华,其直接持有公司3,892.5031万股股份,占这次发行前公司总的49.59%,通过立勤投资、睿赣合伙、立鸿合伙分别间接控制民爆光电37.07%、4.44%和4.44%的股权,因此谢祖华合计控制发行前公司总股本的95.54%。

公司主要为客户提供差异化、个性化的ODM灯具,受竞争产品的冲击、美元汇率波动以及客户消费需求变化等因素影响,产品的毛利率面临逐步下滑的压力。公司产品毛利率主要根据产品的销售价格和成本。销售价格主要受细分市场需求变化、美元汇率波动以及市场之间的竞争等多方面因素影响;产品成本则受到出口税收政策、材料价格波动、人力成本上升和固定资产投入增加带来的制造费用上升影响。

报告期内公司的毛利率分别是37.51%、34.11%和28.19%,呈现下滑的趋势。尤其是2020年下半年以来,随公司产品所需的主要原材料结构件受铝材、塑胶等材料采购价格的上涨而波动上涨,以及受人民币升值趋势的影响,产品成本持续上涨而销售价格调整相对滞后,导致毛利率降幅较大。

同时,公司工业照明产品的毛利率较高,报告期内分别为41.77%、36.77%和32.61%,随着同行业、光莆股份等逐步进入及开拓该市场,竞争程度将慢慢地增加,工业照明产品的高毛利率将逐步与商业照明产品毛利率水平趋同。

未来如果市场之间的竞争持续加剧、下游客户的真实需求发生较大变化、出口税收政策出现重大变化、美元汇率波动加剧、主要材料价格、人力成本大幅度上升或是公司不能持续为客户提供具有竞争力的新产品,满足其差异化的需求,公司产品的毛利率将面临下降导致业绩下滑的风险。

报告期内,直接材料成本占公司经营成本的比例比较高,三年平均达到了80.88%,因此原材料采购价格的波动将对公司经营成本产生重大影响。虽然公司在承接客户订单时会考虑原材料价格波动等因素进行报价,但如果原材料的市场供应情况和采购价格会出现大幅度波动,而公司又不能及时、灵活的调整产品营销售卖价格时,将会对公司经营业绩产生不利影响。

报告期内,公司以境外销售为主,将面临较大的境外销售风险。近年来,随着国际照明市场之间的竞争日趋激烈,贸易摩擦日益增多,境外市场的销售风险也在逐步增加。我国与境外主要进口国之间的灯具出口政策风险,主要是中美之间的贸易摩擦。

自2018年中美贸易摩擦以来,受美国301关税政策变化的影响,公司的LED灯具出口美国市场被加征高额关税,相关情况如下:

由于上述加征的关税由客户来承担,将会提升客户的采购成本,降低公司产品的竞争能力,对公司扩大在美国市场的销售规模造成不利影响。

报告期内,公司向美国客户销售产品的收入维持稳定,得益于公司采取调整产品档次及价格、优化工艺降低产品成本等积极应对措施,维持了产品的竞争力。但如果未来美国或者其他进口国家、地区的贸易政策持续出现重大变化,对出口产品继续加征高额关税或实施反倾销、反补贴等政策,导致产品竞争能力一下子就下降、市场环境出现重大不利变化,将会对公司的生产经营造成重大不利影响。返回搜狐,查看更加多

时间: 2023-12-06 11:15:29 | 作者: 景观亮化产品

原标题:民爆光电闯关创业板:原材料成本占经营成本比例比较高,三年均达80.88%

5月19日,资本邦了解到,深圳民爆 有限公司(以下简称“民爆光电”)IPO已获深交所受理,此次发行上市保荐机构是 股份有限公司。

民爆光电是一家专注于绿色照明业务领域的高新技术企业,主要是做LED照明产品的研发、设计、制造、销售及服务,致力于成为行业内一流的绿色照明产品制造商。成立十余年来,民爆光电始终专注于服务境外区域性品牌商和工程商,并为客户提供商业照明和工业照明领域的ODM产品。

公司始终立足于成为境外区域性品牌商、工程商客户稳定可靠的产品供应商,以销售为主导,以产品研发驱动销售,针对客户小批量、多批次、差异化的产品需求特点,为客户提供灯具外观定制化设计、照明光效设计、应用功能集成等服务,并开发符合客户个性化需求的产品。

2019年至2021年,民爆光电实现分别为10.82亿元、10.59亿元、14.97亿元;同期实现归属于母企业所有者的分别为2.02亿元、1.77亿元、1.70亿元。

民爆光电本次拟募集不超过2,617.00万股,募集资金为11.0172亿元,扣除发行费用后的净额将用于LED灯具自动化扩产项目、总部大楼及研发中心建设项目、补充流动资金项目。

截至本签署日,直接持有公司5%以上股份的主要股东为谢祖华和立勤投资。公司、为谢祖华,其直接持有公司3,892.5031万股股份,占这次发行前公司总的49.59%,通过立勤投资、睿赣合伙、立鸿合伙分别间接控制民爆光电37.07%、4.44%和4.44%的股权,因此谢祖华合计控制发行前公司总股本的95.54%。

公司主要为客户提供差异化、个性化的ODM灯具,受竞争产品的冲击、美元汇率波动以及客户消费需求变化等因素影响,产品的毛利率面临逐步下滑的压力。公司产品毛利率主要根据产品的销售价格和成本。销售价格主要受细分市场需求变化、美元汇率波动以及市场之间的竞争等多方面因素影响;产品成本则受到出口税收政策、材料价格波动、人力成本上升和固定资产投入增加带来的制造费用上升影响。

报告期内公司的毛利率分别是37.51%、34.11%和28.19%,呈现下滑的趋势。尤其是2020年下半年以来,随公司产品所需的主要原材料结构件受铝材、塑胶等材料采购价格的上涨而波动上涨,以及受人民币升值趋势的影响,产品成本持续上涨而销售价格调整相对滞后,导致毛利率降幅较大。

同时,公司工业照明产品的毛利率较高,报告期内分别为41.77%、36.77%和32.61%,随着同行业、光莆股份等逐步进入及开拓该市场,竞争程度将慢慢地增加,工业照明产品的高毛利率将逐步与商业照明产品毛利率水平趋同。

未来如果市场之间的竞争持续加剧、下游客户的真实需求发生较大变化、出口税收政策出现重大变化、美元汇率波动加剧、主要材料价格、人力成本大幅度上升或是公司不能持续为客户提供具有竞争力的新产品,满足其差异化的需求,公司产品的毛利率将面临下降导致业绩下滑的风险。

报告期内,直接材料成本占公司经营成本的比例比较高,三年平均达到了80.88%,因此原材料采购价格的波动将对公司经营成本产生重大影响。虽然公司在承接客户订单时会考虑原材料价格波动等因素进行报价,但如果原材料的市场供应情况和采购价格会出现大幅度波动,而公司又不能及时、灵活的调整产品营销售卖价格时,将会对公司经营业绩产生不利影响。

报告期内,公司以境外销售为主,将面临较大的境外销售风险。近年来,随着国际照明市场之间的竞争日趋激烈,贸易摩擦日益增多,境外市场的销售风险也在逐步增加。我国与境外主要进口国之间的灯具出口政策风险,主要是中美之间的贸易摩擦。

自2018年中美贸易摩擦以来,受美国301关税政策变化的影响,公司的LED灯具出口美国市场被加征高额关税,相关情况如下:

由于上述加征的关税由客户来承担,将会提升客户的采购成本,降低公司产品的竞争能力,对公司扩大在美国市场的销售规模造成不利影响。

报告期内,公司向美国客户销售产品的收入维持稳定,得益于公司采取调整产品档次及价格、优化工艺降低产品成本等积极应对措施,维持了产品的竞争力。但如果未来美国或者其他进口国家、地区的贸易政策持续出现重大变化,对出口产品继续加征高额关税或实施反倾销、反补贴等政策,导致产品竞争能力一下子就下降、市场环境出现重大不利变化,将会对公司的生产经营造成重大不利影响。返回搜狐,查看更加多